昨年末、「無料で利用できる、フリーランス・個人事業主を支えるお金と保険のサービス」と、メディアでも大きく取り上げられた「FREENANCE(フリーナンス)」。

最近やたらと広告が表示されるので、どんなものかと調べてみて、フリーナンス運営に疑問点を問い合わせてみました。

会社概要を調べたところサービス開始は2018年10月16日。本当に出来て間もないサービスです。運営はGMOクリエイターズネットワーク株式会社。GMOグループって今何社あるんでしょうね。。

もくじ

フリーナンスとはどういうサービスなのか

まず簡潔にまとめます。

- 登録料や月額利用料は不要。

- 登録時、GMOあおぞら銀行に売上振込専用口座をつくる。

- 毎日or週に一度、売上振込専用口座から自社の銀行口座に入金される。手数料は不要(自社口座もGMOあおぞら銀行を利用する場合のみ毎日入金)

- 専用口座をもつことで、業務に関する補償サービスが受けられる(BtoBのみ)

- 請求書を買い取ってもらえる(手数料が発生)

- 法人でも利用できる(ただしフリーナンスに登録した個人が企業の代表と見なされるので注意)

フリーナンスの使い方

freenanceは登録料や月額利用料など無しで基本機能を利用することができます。唯一、発生する費用は請求書買い取りサービスにかかる手数料だけです。請求書買い取りを利用しないのであれば、無料で利用できるサービスです。

与信スコアと請求書買取り手数料

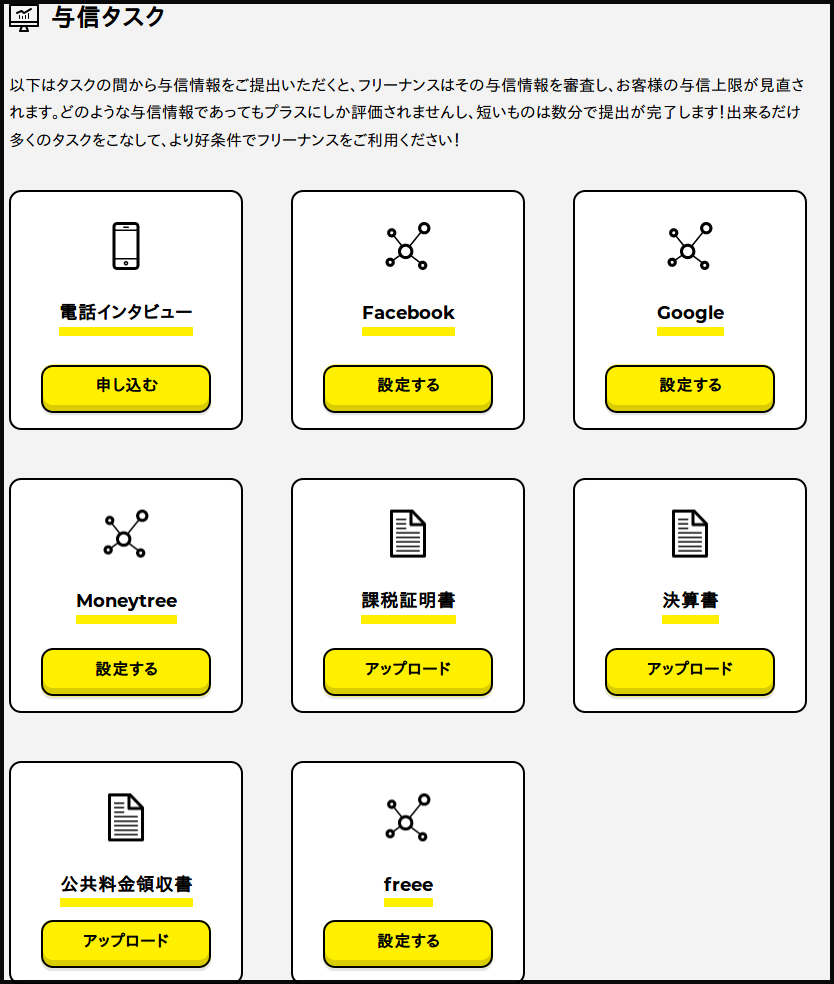

GMOあおぞら銀行に専用口座(請求書買い取りに必要となります)さえ作っておけば、業務補償のサービスも受けることができます。この専用口座の利用頻度・金額が与信スコア(1,000点満点)に反映され、請求書買い取りサービスの手数料に関わってきます。

請求書の買い取り手数料は登録時10%に設定されています。この手数料率は決して低い数字ではありませんが、考えてみれば、フリーナンスとしては買い取った請求書が無効となるリスクを負うわけです(請求書を買い取ってもらったユーザーが納品せずに逃げる、納品先が倒産してしまう等)

個人で活動するフリーランスの社会的信用が低いのは否定できないところで、ユーザーが信用できる人間かどうかが手数料に反映されるのは至極もっともな話だと思います。

この与信スコアは最初はもちろん0からスタートですが、身分証明書の登録(アップロード)だけで160ポイント。専用口座開設で160ポイント。その他前年の決算書や公共料金の領収書の登録、他サービスとの連携などで意外とすぐポイントがたまります。(下参照)

最も与信スコアにプラスとなるのは「他社からの入金」です。入金の有無は、請求書買い取り審査の際にも影響します。

(追記: ↓の「現金化上限」は2020年4月に撤廃され、無制限となりました)

身分証明など簡単なタスクだけ済ませ、専用口座を開設した時点の与信スコアは320。利用できる即日払いの上限は25万円 ( 2020年4月以降、即日払いの金額はランクにかかわらず無制限)(手数料10%)に設定されました。

後ろめたいところがなく、ここから専用口座を継続して利用していれば利用できる即日払いの上限金額が増え、手数料も安くなっていくはずです。

BtoCのみの事業は入る意味なし

ひとつ気を付けておきたい点が、フリーナンスの提供している「あんしん補償」や「請求書即日払い」は、仕事の相手が法人である場合のみ有効ということです。

個人からの振込を認めてしまうとマネーロンダリングなどに悪用される懸念があるという理由です。

ですので、個人を顧客とした事業では利用する意味がありません。

一般個人向け事業でも、たとえばクレジット売上の入金口座をフリーナンスの振込専用口座に指定することは可能ですが、メインとなる「あんしん補償」や「請求書即日払い」は対象外となります。

同じ理由で、ランサーズやクラウドワークスなどで依頼した場合も、請求書即日払いは対象外となります。(こちらは今後もしかしたら対応するかもしれない)

デメリットらしいデメリットはなし

規約の端から端まで読んで運営様にも質問させてもらいましたが、特筆すべきデメリットは無いと思います。

強いていうなら、請求書の振込先口座が「GMOあおぞら銀行」になるので、三井住友や三菱UFJなどにくらべて知名度的にどうなのか? という点と、口座名義が「(社名や屋号・ペンネームなど)/GMOCN」になるので、先方に「”GMOCN”って何だ?」と訝しがられることでしょうか。 (2019.9.12追記:口座名義からGMOCNを外せるようになりました。参照:「フリーナンスの口座名義変更可能に」)

GMOあおぞら銀行自体が2018年にサービス開始した新しい銀行ですので間違いなく知名度は低いでしょうね。しかしトマト銀行という先輩もいますし、そこまで気にしなくてもいいかなと思います。

別に悪いことしているわけではないので。

専用口座を必要としないファクタリングならペイトナーファクタリングがおすすめ

- いつも使っている金融機関を変えたくない

- これ以上口座を増やしたくない

など、フリーナンス専用口座開設がネックになる場合は、ペイトナー(旧:yup) が提供しているペイトナーファクタリングをおすすめします。

『先払い』サービスはいつも使っている金融機関に振り込まれるファクタリングサービスで、フリーナンスと同様、手数料のみで現金化を利用することができます。ペイトナーファクタリングサービスについて

フリーナンスを使ってみる

請求書即日払いの利用方法

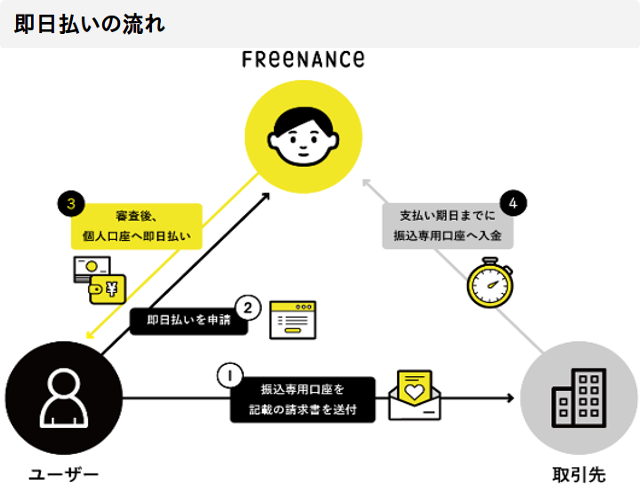

「請求書即日払い」。これがフリーナンスの肝になるでしょうか。送付前の請求書をフリーナンスが買い取って現金化してくれる(ファクタリング)サービスです。

流れとしては、

1・FREENANCEユーザーが取引先から仕事を請ける。 Freenanceの専用口座を振込先に指定した請求書を発行する。

↓

2・ユーザーがFREENANCEに請求書(取引先に送付したものと同じもの)を送付し、買い取りを申請する。FREENANCEが審査(取引先の経営状況なども審査対象)。

承認されれば即日入金される(承認が正午以降の場合翌日)。

↓

3・納品完了。取引先は専用口座に代金振込。(フリーナンスが回収する)

となります。

たしかにこれを個人相手の事業にまで認めると、どこで信用を担保するのかという話になりますね。

即日払いの審査時点で、FREENANCE![]() 側が先方の経営状況も審査している為、万一納品前に相手企業が倒産した場合も即日払いで振り込まれた代金の返金は必要ないそうです。(それも加味した手数料とのこと)

側が先方の経営状況も審査している為、万一納品前に相手企業が倒産した場合も即日払いで振り込まれた代金の返金は必要ないそうです。(それも加味した手数料とのこと)

請求書買い取りの手数料は初回9%〜10%。

実際にフリーナンスを利用していく上で与信スコアが上がり、最大で手数料3%まで下がります。

最初にも書きましたが、身分証明証を登録したり、口座を使えば使うほどスコアが上がり、買い取り手数料がお得になるシステムです。

請求書を買い取ってもらっても、それが相手企業(発注者)に伝わることはありません。

ちなみに申請即日に入金されるのは午前中に審査完了した場合のみ。審査完了時点で入金日が決まります。正午以降の審査完了は翌日扱いです。

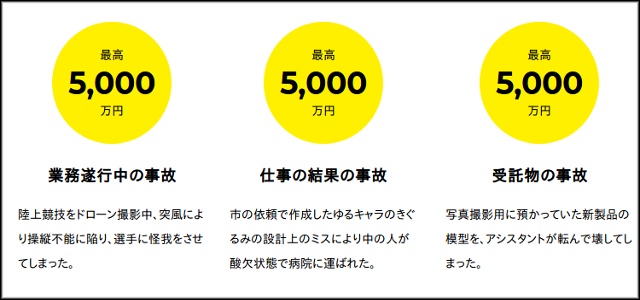

あんしん補償

契約した仕事を行っている途中、或いは終えた後になんらかの問題が発生した場合の補償を行ってくれるサービスです。

いわゆるPL法対象の事故や、情報漏洩・著作権侵害してしまったとき、納期遅れによる損害賠償などが対象となります。内容によりますが、1事故につき500万〜5,000万円までを補償。

実際はフリーナンスではなく、損保ジャパン日本興亜が審査を行うので、どこまでが対象になるのかならないのか明記するのは避けておきます。

これも個人相手の仕事は補償対象外です。

フリーナンスについてまとめ

個人的に、補償に関しては既に自分の保険でカバーできてる内容ばかりなのでどうでも良かったのですが、請求書を買い取ってくれるというのは「大型案件を受注できたもののキャッシュが足りない!」という時に重宝しそうです。

前もって分かっていれば旧国金に融資の申請するんですが、時間がかかりますし。

資金繰りに悩むって何の生産性もない時間ですからね。

実際のところ取引先に発行する請求書の振込先を全てGMOの振込専用口座にする必要はない & 口座維持費や月額料も無い ので、万一のときの保険の1つとして入っておくのはありだと思います。

今なら口座開設でキャッシュバックキャンペーン実施中。

フリーナンス利用者の声

当社はデザイナーさんやイラストレーターさんに発注することが多く、大きなプロジェクトだと、完了前に彼らにお支払いしなければならないこともよくあります。そんなときに、支払いサイクルよりも前にお金を払ってもらえる即日払いは、非常に助かります。

エンジニア / フリーランス歴 3年

まだまだ駆け出しなので記事を書きに行く際には取材先まで自費、打ち合わせで割り勘等、本当に予測できない出費が数多くあり、仕事柄、支払い予定が2ヶ月先ということも多く「いよいよ回らなくなってきた!」なんて月も出てきてしまうんです。

そんな時にフリーナンスのサービスを知り即申し込み、年始に入り用があり即日払いを初利用させていただきました。

「後、何日で入るのに!!」という悩みから解放されフットワークが以前より軽くなりました。

ライター / フリーランス歴 3年

過去にデザインしたものを印刷に回す時に、クライアント側と自分で何ども確認したにも関わらず誤字があり印刷物を折半で刷り直したことがあったのですが、その際は紙質等にこだわった印刷だった為、報酬になる予定だった金額の大半が刷り直しに消えることになってしまいました。

フリーナンスのあんしん補償のようなサービスがあればいざという時に安心なので助かります。

グラフィックデザイナー / フリーランス歴 5年